元住宅営業マンとして約34年間、ハウスメーカー・工務店・不動産開発の現場に携わってきました。

本記事は、営業現場と自宅建築の両方を経験した筆者が、実務経験に基づき家づくりに関する判断材料となる情報を提供することを主な目的としています。

記事内にはPR・アフィリエイトリンクを含む場合がありますが、特定の商品やサービスの購入を推奨・強制するものではありません。

こんにちは。元住宅営業マンまめおやじです。

「長期優良住宅ってよく聞くけど、実際どうなの?」と思っている方も多いのではないでしょうか。

本記事では、長期優良住宅の基本から、メリット・デメリット、どんな人に向いているのか、さらには元住宅営業マンとしての実体験も交えてわかりやすく解説します。

家づくりを後悔しないために、ぜひ最後までご覧ください。

- 長期優良住宅を建てるべきか悩んでいる

- メリットとデメリットを比較したい

- 実際に建てた人の意見も知りたい

1.長期優良住宅とは?

2009年6月から、国が定めた法律により、新築住宅から制度が始まりました。

長く安心して暮らせるように、耐久性・耐震性・省エネ性などの性能の高い住宅のことを差します。

- 耐久性:住宅の構造や設備が、数世代にわたって長く使えるように設計

- 耐震性:大地震にも耐えられるように、構造や設計が工夫

- 省エネ性:断熱性能や設備効率を高め、光熱費を抑える工夫

- メンテナンスのしやすさ:劣化や故障を早期に発見し、メンテナンスや修繕がしやすいように工夫

- 居住環境:地域の景観や自然環境を考慮し、快適な住環境を創出

2. 長期優良住宅のメリット

- 税制優遇(固定資産税・登録免許税など)

- ローン控除の優遇

- 住宅性能の高さ

- 将来売却時の価値が残りやすい

1.税制優遇(固定資産税・登録免許税など)

- 固定資産税が1/2になる期間 3年→5年

- 登録免許税 所有権保存登記 0.15%→0.1%※1

- 登録免許税 所有権移転登記 0.3%→0.2%※1

- 不動産取得税 控除額 1200万→1300万

住宅ローン控除の限度額が増加したり、固定資産税の減免を受けたりできます。

※1適用期限は令和9年3月31日までとなってます。

2.ローン控除の優遇

住宅金融支援機構の「フラット35」など、金利優遇が受けられることがあります。

3.住宅性能の高さ

耐震性・耐久性・省エネ性など一般の住宅より住宅性能が高く、快適に暮らせます。

4.将来売却時の価値が残りやすい

長期にわたって良好な状態で維持できるため、売却時の価格も高くなる可能性があります。

3. 長期優良住宅のデメリット

- 申請コストと手間

- 設計や仕様の制限

- 建築コストが上がる可能性

- 定期的なメンテナンス

1.申請コストと手間

認定を受けるには、申請や審査の手続きが必要で費用がかかります。

一般的な住宅に比べて、着工まで時間がかかり、工期が長くなる場合があります。

2.設計や仕様の制限

一般な住宅に比べて、設計や仕様の自由度は制限を受ける場合があります。

例えば、一般的な住宅ではできても、長期優良住宅ではできない間取りがあるということです。

3.建築コストが上がる可能性

一般的な住宅に比べて、性能が高いため、申請費用以外の初期費用が高くなる可能性があります。

4.定期的なメンテナンス

認定を維持するためには、定期的なメンテナンスや点検が必要です。

4. 長期優良住宅に向いている人

- 長く同じ家に住む予定の人

- 高性能な家を求める人

- 補助金や減税を活用したい人

1.長く同じ家に住む予定の人

基本的に売却の予定がない場合は、住宅性能が高く、快適な家がよいのでお勧めです。

2.高性能な家を求める人

家を建てる際に最新の高性能な家に住みたい人には向いています。

3.補助金や減税を活用したい人

長期優良住宅は税制面や住宅ローンの優遇の他に、補助金を受ける条件になっている場合があります。

それらを活用したい人にはおススメです。

5. 長期優良住宅に向いていない人

- 数年で売却や転勤の可能性がある人

- 建築コストを最小限に抑えたい人

- 間取りデザインに強いこだわりがある人

1.数年で売却や転勤の可能性がある人

一般的な住宅に比べて、住宅性能が高いので、高く売却できる可能性はあります。

一方で中古住宅を求める人は価格・立地・間取りの3つのバランスで決める人が多いです。

長期優良住宅だからすべて高く売却できるわけではありません。

2.建築コストを最小限に抑えたい人

長期優良住宅は申請費用や、建築コストがかかるため、一般的な住宅に比べるとコストアップします。

コストをできるだけ抑えたい場合は、不向きです。

3.間取りやデザインに強いこだわりがある人

注文住宅の中でも、間取りデザインに強いこだわりがあると、高い住宅性能を確保できなくなり、長期優良住宅にならない場合があります。

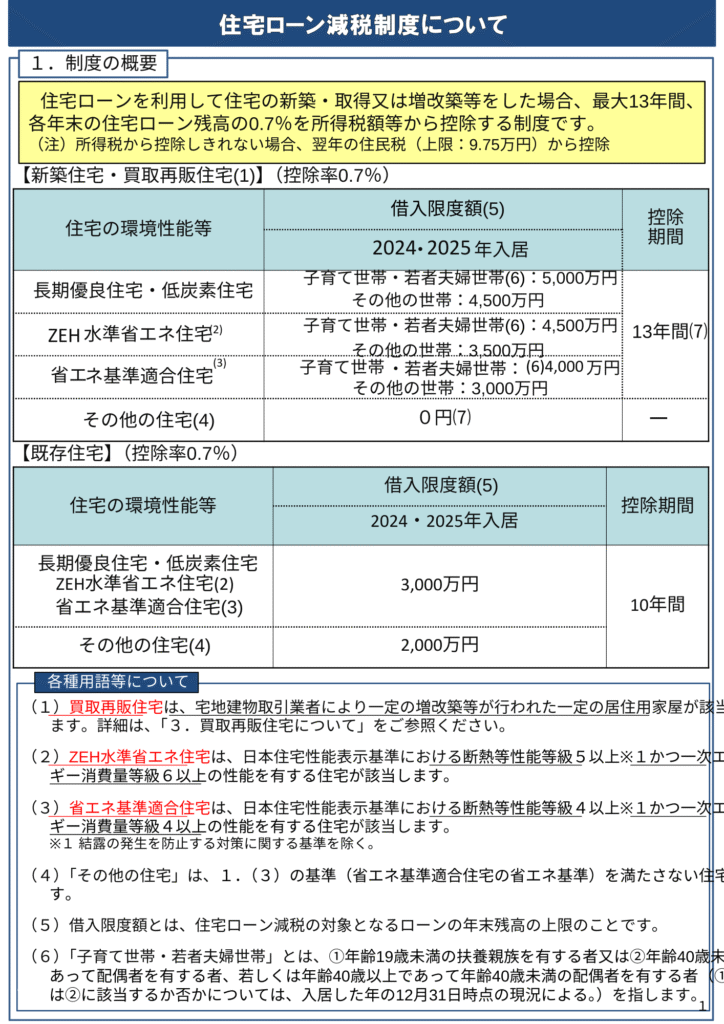

6. 長期優良住宅と住宅ローン控除の関係

- ローン控除の上限

- 控除を最大限に活かすための条件

1.ローン控除の上限と年数の違い

上限額は最大5,000万円。国土交通省より以下のように公表されています。

住宅性能のランクにより上限額が変わってきます。

2.控除を最大限に活かすための条件

「子育て世帯・若者夫婦世帯」であれば、長期優良住宅にすると、最大限の控除を受けることができます。

★よろしければ、こちらの記事もどうぞ

7.住宅ローンを使わない人

住宅ローンを使わずに、現金で建てる人は住宅ローン控除の恩恵を受けることができませんでした。

こうした不公平感を解消するためにできたのが、「投資型減税」

投資型減税は、⻑期優良住宅や低炭素住宅、ZEH⽔準省エネ住宅を新築または取得した場合に、性能強化費⽤相当額(上限650万円)の10%分が所得税から控除される制度です。

つまり、住宅ローンの利⽤の有無にかかわらず、所得税から最⼤65万円が控除されます(控除しきれない部分は翌年度の所得税から控除)。

詳しくは、https://www.mlit.go.jp/page/content/001712685.pdf#page=17

8. 元住宅営業マンはこう考える

- 【実例紹介】実際に自宅で採用したか?

- なぜその選択をしたのか?理由と背景

- 顧客に提案してきた現場経験からの本音

1.【実例紹介】実際に自宅で採用したか?

長期優良住宅ではありません。

2.なぜその選択をしたのか?理由と背景

以下3、に記載の方法で、コスト比較をした結果です。

3.お客様に提案してきた現場経験からの本音

初期費用とメリット比較をして顧客と打合せをしていました。具体的には以下です。

- コスト差試算(長期優良住宅にする差額)

- コスト差試算(申請費用)

- メリット試算(固定資産税)

- メリット試算(登録免許税)

- メリット試算(住宅ローン控除)

- メリット試算(耐震等級3の場合、地震保険が半額)

- 「1+2」と「3+4+5+6」を比較

一般論で概算の控除額を推定し、長期優良住宅のメリットがどれだけあるかと考察していました。

9. まとめ

- 補助金・ローン控除等受ける場合はメリットが多くある

- 建築コスト・申請費用等費用面のデメリットがある

- 両者をよく比較して決めましょう。

長期優良住宅にするつもりはなかったけど、メリットが多いので、採用した。

一方で、長期優良住宅にしたかったけど、控除のメリットがなく割高になるため、不採用。

人それぞれです。個別にしっかり判断しましょう。

家づくりは正解が一つではありません。

本記事の内容が、後悔のない判断をするための参考になれば幸いです。

筆者の考え方や立ち位置については当ブログについて

にまとめています。

ここまで読んで頂きありがとうございました。

貴方にとって良い一日を~まめおやじ

コメント