元住宅営業マンとして約34年間、ハウスメーカー・工務店・不動産開発の現場に携わってきました。

本記事は、営業現場と自宅建築の両方を経験した筆者が、実務経験に基づき家づくりに関する判断材料となる情報を提供することを主な目的としています。

記事内にはPR・アフィリエイトリンクを含む場合がありますが、特定の商品やサービスの購入を推奨・強制するものではありません。

こんにちは。元住宅営業マンまめおやじです。

家づくりでは「建築費の見積もり」だけを見て判断していませんか?

実はそれだけでは不十分な場合があるのです。

「子育てグリーン住宅支援事業」などの補助金や「住宅ローン控除」といった制度も含めて、総額でいくらになるのかを考えることが重要です。

本記事では、それらを活用した家づくりをご紹介します。

- これから家を建てる人

- 住宅ローンを使う予定の人

- 18歳未満のお子様がいる人

- ご夫婦でいずれかが39歳以下の人

はじめに

建築費だけでなく、補助金や住宅ローン控除も含めて考えるべき。

- 制度を活用すれば実質負担が大きく減る可能性がある。

- 住宅会社選定に影響する場合がある

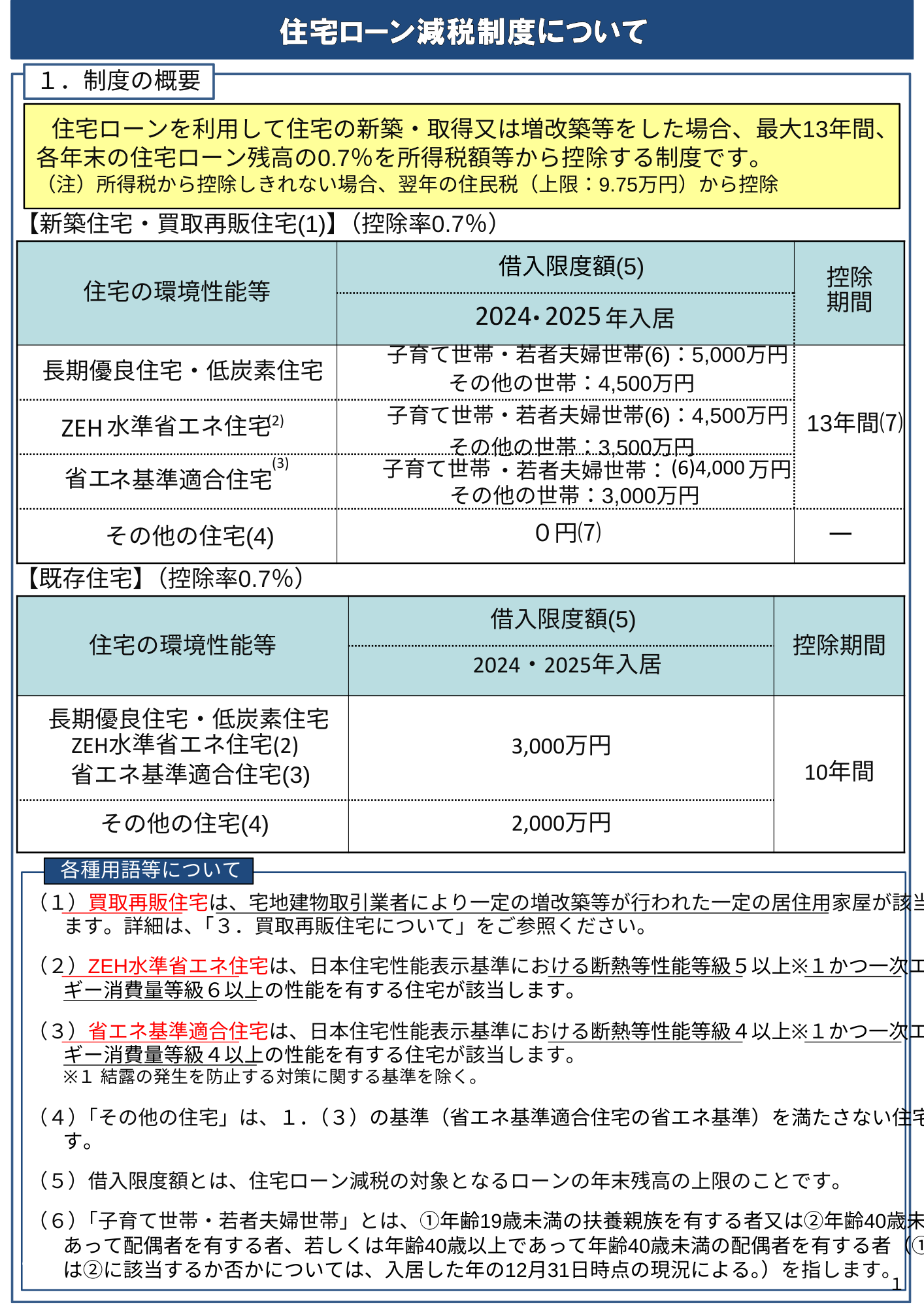

1. 住宅ローン控除とは?

家を建てるときに多くの方が利用する「住宅ローン」。

その返済は長期にわたりますが、そんな家庭の負担を軽くするのが住宅ローン控除(正式名称:住宅借入金等特別控除)です。

住宅ローンの年末残高の0.7%を、所得税や住民税から差し引くことができるもの。

つまり、住宅ローンの利息負担を軽減するために「税金が一部戻ってくる制度」です。

例えば以下のようなケースを考えてみましょう

- 建物価格:3,000万円

- 年末のローン残高:3,000万円

- 控除率:0.7%

- 期間:最長13年間

→ その年の控除額は 21万円

トータルで200万円を超える還付や減税が期待できます。

対象となるにはいくつかの条件があります

- ローン期間が10年以上

- 合計所得2,000万以下

- 自らが居住する住宅

- 床面積が50㎡以上(一定条件で40㎡以上も可)など

- 併用住宅の場合、居住面積が1/2以上

ほとんどの方が当てはまるね

また、「住宅の性能」や「購入年」によっても控除内容が異なります。

制度をきちんと理解していないと、思ったより税金が戻らない…ということもあるので、早めに把握しておくことが大切です。

★詳しくは国税庁のHPをご覧下さい。

2. 令和7年住宅ローン控除の改正点

高性能な住宅を対象とし、それ以外は対象外にする

住宅ローン控除は、これまで何度も改正されてきました。

最近の大きな傾向としては、「高性能な住宅を優遇し、それ以外は対象外にしていく流れ」が進んでいます。

「省エネ基準適合住宅」なら13年間の控除が可能ですが、そうでない場合は年数が短くなったり、そもそも控除が受けられなかったりするケースが出てきています。

2025年(令和7年)の改正では、次のようなルール変更になります。

- 長期優良住宅やZEH住宅など、一定の性能を持つ住宅だけが控除対象に

- 基準を満たさない住宅は控除の対象外になる可能性が高い

つまり、今後は「ただ建てれば控除が使える」時代ではなくなります。

設計段階から「断熱性能」・「一次エネルギー消費量等級」などに注意しないと、税制優遇を受けられなくなる恐れも。

住宅会社に、「この仕様で住宅ローン控除が使えるか?」を必ず確認することが非常に重要になってきます。

3. 補助金制度(新築住宅の場合)

新築住宅には、一定の条件を満たすことで国から補助金を受け取れる制度があります。

その代表的なものが、現在実施中の「子育てグリーン住宅支援事業」です。

- 対象世帯

子育て世帯(18歳未満の子を有する世帯)または若者夫婦世帯(夫婦いずれかが39歳以下)※GH志向型住宅はすべての方対象 - 対象住宅

高い省エネ性能を持つ住宅(長期優良住宅やZEHレベル等) - 補助額(新築の場合)

GX志向型住宅:160万円・長期優良住宅:80万円・ZEH住宅:40万円 - 対象工事・申請タイミング

基礎工事着工前に「交付申請」が必要(工事後は不可)

建築契約だけで安心せず、申請の段取りまで業者と確認を - 予算が上限に達すると終了する「早い者勝ち」形式

この補助金は、迷っているうちに締め切られてしまうケースも多いです。

※公式HPで予算の進捗状況を確認できます。

また、補助金をもらうには、

- 使用する建材の性能(断熱材・窓など)

- 設計時の一次エネルギー消費量計算

- 工事完了後の報告

など、やや複雑な手続きが必要になるため、制度に慣れた住宅会社を選ぶことが成功のカギになります。

★詳しくは公式サイトをご覧下さい。

4. 補助金・ローン控除を利用した試算(令和7年入居)

それでは、補助金・住宅ローン控除を利用した場合の試算をしてみましょう。

※他の条件は考慮しないものとします。

■比較ケース①:制度をフルに使った場合

試算例:Aさんの場合

- Aさん(会社員・年収700万円)

- 奥様(パート年収100万円)

- お子様2人(5歳と3歳)=4人家族

- 建築費:3,000万円(A社で建築予定)

- 補助金:80万円

- 住宅性能:長期優良住宅

- 借入金額:3,000万円(期間35年)

◆Aさんのケースで得られるメリット

| 内容 | 金額 | 備考 |

|---|---|---|

| 補助金 | 80万円 | 子育てグリーン住宅支援(長期優良住宅) |

| 住宅ローン控除 | 約273万円(13年分) | 初年度控除21万円前後×13年(残高の0.7%) |

| 合計 | 約353万円 | 実質、建築費は 2,647万円 に圧縮 |

■比較ケース②:制度を使わなかった場合

試算例:Bさんの場合 ※Aさんとの違いは赤

- Aさん(会社員・年収700万円)

- 奥様(パート年収100万円)

- お子様2人(5歳と3歳)=4人家族

- 建築費:2,700万円(仕様は標準グレード)

- 補助金:0円

- 住宅性能:省エネ基準未満 → 補助金・ローン控除の対象外

- 借入金額:2,700万円(期間35年)

◆Bさんのケースで得られるメリット

| 内容 | 金額 | 備考 |

|---|---|---|

| 補助金 | 0円 | 対象外(省エネ性能未満) |

| 住宅ローン控除 | 0円 | 控除対象外(断熱等級など未達) |

| 合計 | 0円 | 実質、建築費は 2,700万円のまま |

■①と②の比較表

| 項目 | Aさん(制度フル活用) | Bさん(制度未利用) |

|---|---|---|

| 建築費 | 3,000万円 | 2,700万円 |

| 補助金 | ▲80万円 | なし |

| ローン控除(13年) | ▲約273万円 | なし |

| 実質負担額 | 約2,647万円 | 2,700万円 |

| 差額 | → Aさんの方が53万円お得 |

制度を活用するかどうかで大きく差がでます。

なので、住宅会社選びに大きく影響する事になります。

■対象にならない人

以下の人は補助金・住宅ローン減税の対象ではないので、注意が必要です。

【住宅ローン控除】

- 現金で建てる人

- 住宅ローン返済期間が10年未満の人

- 建てた家に住んでいない人

【子育てグリーン住宅支援事業】

- ご夫婦とも年齢が40歳以上の人

- 子供がいるけど18歳超えている人

- 性能を高めると建築費は少し上がる

- 補助金+控除で最終的にお得になるケースが多い

- 制度を使えるかどうかで100万円単位の差が出る

このように、「性能にこだわった家づくり」をすることで、後々の家計に大きなプラスになる場合があります。

5. 元住宅営業マンからのアドバイス

家づくりでは「見積もりの額面」だけでなく、「制度を含めた実質負担額」で考えるのが大切!

- 補助金や住宅ローン控除は“使える前提”で計画を立てよう

- 家の性能は「費用」ではなく「投資」として考えるべき

- 高性能住宅は、将来的な光熱費や資産価値にも好影響がある

建築費は少し上がります。でも、高性能な家を建てることで、

- 補助金が受けられ

- ローン控除で毎年税金が戻り

- 断熱性が高くて光熱費も安い

結果的に、10年・20年という長い目で見れば圧倒的に得をします。

まとめ

- 家づくりは「建築費」だけでなく「補助金・減税」もセットで考えるべき

- 令和7年からは制度利用の条件がより厳しくなる見込み

- 性能を高めると建築費は上がるが、実質負担は逆に下がることも

- 制度の対象でない人もいる

これから家を建てるなら、「安い見積もり=得」とは限りません。

むしろ、補助金やローン控除を上手に使うことで、トータルで安くなる家もあるのです。

信頼できる住宅会社と一緒に、「建てたあとに後悔しない家づくり」を目指しましょう。

家づくりは正解が一つではありません。

本記事の内容が、後悔のない判断をするための参考になれば幸いです。

筆者の考え方や立ち位置については当ブログについて

にまとめています。

ここまで読んで頂きありがとうございました。

あなたにとって良い一日を

コメント