こんにちは。元住宅営業マンまめおやじです。

注文住宅を建てる際、「土地代や着工金などの支払いが先なのに、住宅ローンは完成後しか実行されない」と聞いて不安になったことはありませんか?

そんなときに活用されるのが「つなぎ融資」です。

- 金利が高いって聞くけど本当?

- 手数料はどれくらい?

- 結局、使うべきなの?

など、気になる点も多いのが本音ですよね。

本記事では、元住宅営業マンの目線から、つなぎ融資の仕組み・メリット・デメリット・注意点・代替策までをわかりやすく解説します。

- これから家を建てる人

- フラット35を検討している人

- 自己資金がほとんどない人

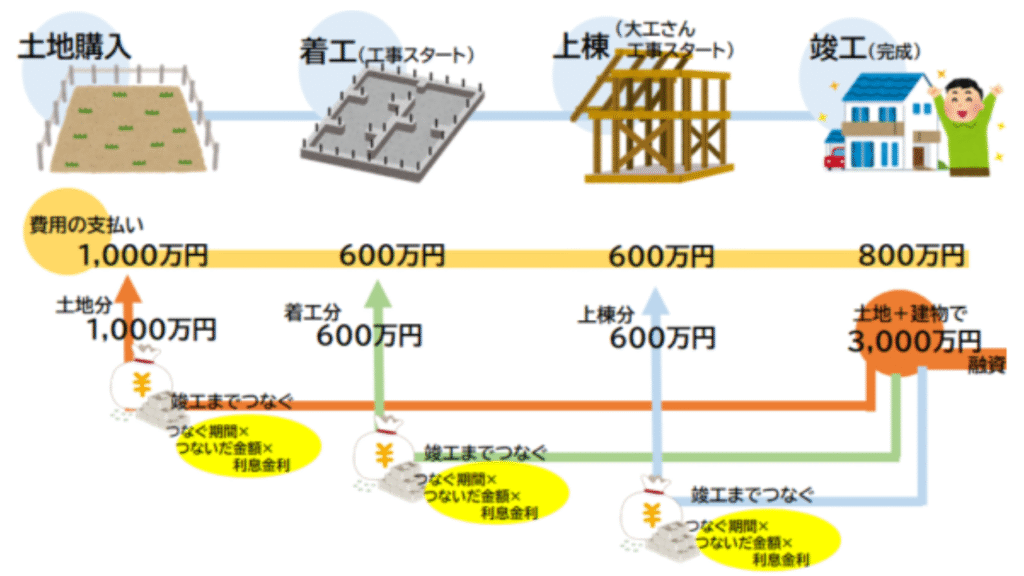

1.つなぎ融資とは

つなぎ融資とは、「住宅ローンが実行されるまでの一時的な資金」を借りるためのローン。

とくに注文住宅を建てるときに利用されるケースが多く、建築途中で必要になる「土地代」「着工金」「中間金」などの支払いに使われます。

住宅ローンは「建物が完成して引き渡された後」に実行されるのが基本です。

しかし、実際にはその前に多額の資金が必要になるため、それまでに必要な資金を別途用意する必要があります。

出典:おうちの相談窓口 長岡店 新潟女池店 より

2.つなぎ融資が必要になるケース

- 自己資金が少なく、必要な建築費用を用意できない

- 土地代を先に払う必要がある

- 引渡し時までに融資実行が間に合わない

1.自己資金が少なく、必要な建築費用をすぐに用意できない

現金で支払うには手元資金が足りないという方も多く、その補填として利用されます。

2.土地代を先に支払う必要がある

建物完成前に土地代を全額支払わなければならない場合、住宅ローンが間に合わないため、つなぎ融資で対応します。

3.引き渡時までに住宅ローンの実行ができない

金融機関は「建物が完成してから」でないとローンを実行しないルールがあり、それまでの間の資金繰りが問題になるのです。

フラット35の場合はつなぎ融資をよく使いました。

3.つなぎ融資は“損”?“ムダ”?と言われる理由と本当のところ

「金利も手数料もかかるなら、つなぎ融資ってもったいなくない?」という声もよく聞きます。

たしかに、つなぎ融資には住宅ローンとは別の費用がかかります。

二重にかかるイメージからそのようにいわれるのかもしれません。

しかし、注文住宅では避けて通れない場面が多く、資金のやりくりを無理して自己資金でまかなおうとすると、のちの生活に支障が出ることもあります。

むしろ、計画的に必要な場面でつなぎ融資を使うことは、家づくりの安心材料ともいえます。

4.メリット

- 多くの自己資金がなくても家づくりをスタートできる

- 住宅ローンの担保設定前でも融資が受けられる

1.多くの自己資金がなくても家づくりをスタートできる

最初に多額の資金を用意しなくても、土地購入や着工に進めるのは大きな魅力です。

2.住宅ローン担保設定前でも融資が受けられる

通常の住宅ローンは「建物完成後に担保(抵当権)を設定してから」でないと融資されませんが、つなぎ融資ならその前でも資金を借りられます。

5.デメリット

- 金利が高めに設定されている

- 手数料がかかる

- 住宅ローンの選択肢が制限される場合がある

1.金利が高めに設定されている

一般的な住宅ローンに比べて金利が高く、年利2〜3%程度が相場です。

2.手数料がかかる

つなぎ融資の契約には、融資ごとに手数料が発生します。

金融機関によって異なりますが、概ね11万が一般的です。(※別途印紙代がかかります)

3.住宅ローンの選択肢が制限される場合がある

つなぎ融資に対応していない住宅ローン商品もあるため、希望する金融機関が利用できないケースもあります。

6.注意点

- 工期が長引くと金利負担が増える

- 借入金額や回数の制限がある

- 金利面や控除面の不利がある

つなぎ融資は便利な制度ですが、利用する際にはいくつか注意しておくべきポイントがあります。

1.工期が長引くと金利負担が増える

つなぎ融資は「完成・引き渡し時までの期間」に応じて利息が発生します。

そのため、工事が予定より遅れると、そのぶん金利負担が増えてしまうのです。

雨天や施工トラブルによる遅れも影響するため、可能な限りスケジュール通りに進めることが重要です。

2.借入金額や回数に制限がある

金融機関によっては、つなぎ融資の「回数」「金額」に上限が設定されている場合があります。

たとえば、「土地+着工金+中間金」の3回まではOKでも、「追加の最終金が必要」な場合には対応できないことも。

そのため、建築費の支払スケジュールと融資回数のバランスを事前に確認しておく必要があります。

3.金利面や控除面の不利がある

つなぎ融資の期間中は「住宅ローン控除(住宅借入金等特別控除)」の対象外です。

これはあくまで“住宅ローン”であり、建物が完成してローン実行された年から控除対象になるため、つなぎ融資で支払った利息は節税メリットがありません。

7.具体的なシミュレーション

●では、以下の場合でつなぎ融資の利息をシミュレーションします。

- つなぎ融資(土地代金1,000万円・着工金500万円・中間金500万円)

- 年利3%

- 住宅完成までの期間が6ヶ月(180日)

この場合、合計約33万円の利息が必要になります。

| 融資用途 | 融資金額 | 融資日数 | 利息額(概算) |

|---|---|---|---|

| 土地代 | 1,000万円 | 240日 | 約197,260円 |

| 着工金 | 500万円 | 180日 | 約73,973円 |

| 中間金 | 500万円 | 150日 | 約61,644円 |

| 合計 | ― | ― | 約332,877円 |

▼つなぎ利息の計算式

| 融資用途 | 利息計算式(概算) | 利息額(概算) |

|---|---|---|

| 土地代 | 1,000万円 × 3% × (240 ÷ 365) | 約197,260円 |

| 着工金 | 500万円 × 3% × (180 ÷ 365) | 約73,973円 |

| 中間金 | 500万円 × 3% × (150 ÷ 365) | 約61,644円 |

●つなぎ融資の印紙代と事務手数料

事務手数料は金融機関によって異なりますが、概ね11万円です。

印紙代は融資額によって変わりますが、1万~2万です。

8.つなぎ融資を使わない方法

- 自己資金でまかなう

- 親からの住宅資金贈与を利用

- 分割実行型の住宅ローンを選ぶ

- 親族からの借り入れ(非贈与扱い)

つなぎ融資を使いたくない・金利や手数料を少しでも抑えたいという方に向けて、代替となる方法もあります。

1.自己資金でまかなう

もっともシンプルなのは、土地代や着工金などを自己資金で一時的に支払う方法です。

ただし、すべて現金で用意するには、現実的には難しいケースが多いです。

2.親からの住宅資金贈与を利用する

一定の条件を満たせば、親や祖父母からの住宅取得資金について最大1,000万円まで非課税で贈与を受けられる制度(住宅取得等資金の非課税制度)があります。

贈与のタイミングや金額が要件に合えば、つなぎ融資を回避することができます。

※税務署への申告が必要なので、事前に確認しておきましょう。

3.分割実行型の住宅ローンを選ぶ

金融機関によっては、建物完成前でも「土地代」や「中間金」などを住宅ローンとして分割実行してくれる商品も存在します。

ただし、融資実行時点で抵当権設定や建築確認などの書類提出が必要になることが多く、手続きは複雑です。

また、賃貸に住まいの方は一時的に家賃と住宅ローンが二重になります。

4.親族からの借り入れ(非贈与扱い)

親から一時的に借りる方法があります。

高額な資金を受け取ると、贈与とみなされる場合があるので、借入条件等を記載した借入契約書の作成をおススメします。

親族間のトラブルに発展する恐れがあるため、あまりお勧めはしません。このやり方の場合は、専門の税理士に相談しましょう。

自身はないけど、結構いましたよ。くれぐれも自己責任で、親族でもめないでね。

9.建築中に死亡した場合はどうなる?

万が一の事態が発生した場合、家族の生活やローンの返済に大きな影響が出ることがあります。

とくに注意したいのが「建築中の死亡リスク」です。

| 区分 | 団信の有無 | 死亡時の返済義務 |

|---|---|---|

| 分割融資+団信あり | あり | 借入済み部分は返済不要 |

| 分割融資+団信なし | なし | 借入金は家族が返済義務 |

| つなぎ融資+短期団信あり | 条件付きであり | 保険適用により返済不要の場合あり |

| つなぎ融資+団信なし | なし | 全額家族に返済義務発生 |

1.分割融資(住宅ローン)で団信がある場合

一部の金融機関では、建築途中の分割融資でも「融資実行のタイミング」で団信が適用されるケースがあります。

たとえば、土地決済時や着工金支払い時に住宅ローンの一部が実行されれば、その時点から団信の保障がスタートします。

万が一、建築途中に契約者が亡くなった場合でも、借入済の分は団信により返済不要になります。

2.分割融資(住宅ローン)で団信がない場合

金融機関やローン商品によっては、「建物引渡し後の一括実行」でしか団信がスタートしないこともあります。

その場合、建築中に万一のことが起きても団信の適用外となり、残された家族が返済義務を負う可能性があります。

3.つなぎ融資で団信がある場合

ごく一部の金融機関では、つなぎ融資にも短期の団信(短期団信)を付けられる場合があります。

これが適用されていれば、建築中の死亡でも返済が免除される可能性があります。

ただし、このタイプの団信は一般的ではなく、オプションで保険料が別途発生するケースが多いです。

【実例】短期団信入っていたので、ローンはゼロになりました。

4.つなぎ融資で団信がない場合(最も多いパターン)

つなぎ融資は「住宅ローンではない」ため、基本的に団信の対象外です。

つまり、建築中に契約者が亡くなっても、借入金はそのまま残り、相続人が返済しなければなりません。

10.まとめ

結論:つなぎ融資は、計画的に使えば怖くない

▼この記事のポイントまとめ

- 注文住宅では、住宅ローン実行前に支払いが発生する

- つなぎ融資を使えば、自己資金が少なくても着工できる

- 金利や手数料がかかるため、事前に総額を試算しておくこと

- 分割実行型ローンや資金贈与など、代替策も検討できる

- 工期や借入回数の制限に注意しながら、無理のない計画を立てよう

金融機関や工務店によって条件も異なるため、迷ったら早めに住宅会社やFP(ファイナンシャルプランナー)に相談しておくのが安心です。

家づくりは一生に一度の大きなプロジェクト。つなぎ融資もうまく活用して、後悔のないマイホーム計画を進めていきましょう!

▼住宅ローン選びも含めた「資金計画」はプロに相談を

元住宅営業マンまめおやじ ブログ:正直住宅コンサルタント 住宅購入や建築に関する正直で実践的なアドバイスを発信中!

ここまで読んで頂きありがとうございました。

貴方にとって良い一日を~まめおやじ

コメント