こんにちは。元住宅営業マンまめおやじです。

家を建てる際に多くの方が利用する「住宅ローン」。住宅ローンとはどういうものか、少し掘り下げてみました。

本記事では元住宅営業マンの体験に基づき、「住宅ローン」のキホンから注意点、活用術、筆者がどんな住宅ローンを選んだか自身の体験も織り交ぜて解説します。

- これから家を建てる人

- 住宅ローンを検討中の人

- 変動がいいが将来の金利上昇が不安な人

- 固定で極力、金利を安くしたい人

出典:SUUMOより

1. 住宅ローンを組む前に知っておきたい基礎知識

- 頭金はなくてもローンは組めるが、1〜2割あると安心

→頭金ゼロで購入する人も増えていますが、毎月返済額の軽減や金利の優遇など、頭金があると有利です。 - 借入可能額の目安は「年収の5〜7倍」

→住宅ローンの審査では「返済負担率(年収の30〜35%以内)」が基準となることが多いです。 - 住宅ローンは「今の収入で未来の家を買う仕組み」

→貯金が少なくても家が買える反面、長期返済になるためライフプランを考えたうえで利用することが大切です。

▼元住宅営業マンのひとこと

「頭金なしでOKですよ」と営業側は言いますが、実際には貯金がゼロだと引っ越しや家具家電で苦しくなるケースも。

2. 住宅ローンの仕組み

- 銀行などからお金を借りて、分割で返す仕組み

→家を買うときにまとまった資金を用意できない人のための、分割払い制度のようなものです。 - 主な借入先は銀行・信用金庫・ネット銀行・フラット35

→それぞれ金利や手数料に違いがあるため、比較検討が必要です。 - 返済期間は最長35年。完済後は担保が外れて完全に自分の家になる

→完済時には「抵当権抹消」という手続きをして、ようやく本当の「自分の家」になります。

▼元住宅営業マンのひとこと

銀行選びも大事ですが、どう返すも大事です。確実に返済できる範囲で借りましょう。

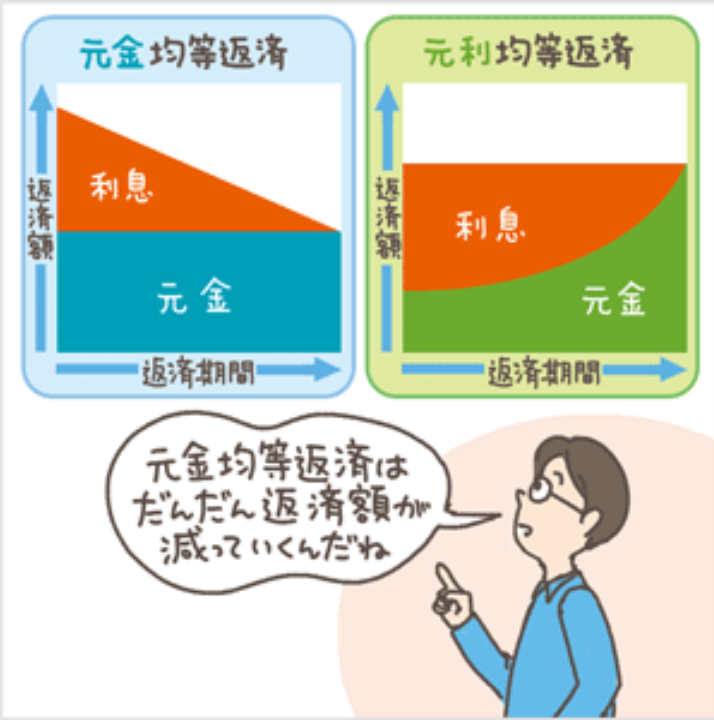

3. 住宅ローンの返済方法

元利均等返済と元金均等返済があります。

どう違うのか比べてみましょう。

◆融資額4000万、金利1% 35年返済の場合

毎月返済で元利均等と元金均等の比較

| 返済方法 | 毎月返済額(初回) | 総返済額 |

|---|---|---|

| 元利均等返済 | 約112,896円 | 約47,416,388円 |

| 元金均等返済 | 約126,190円 | 約45,302,381円 |

| 差額 | 約13,294円 | 約2,114,007円 |

毎月+ボーナス返済で元利均等と元金均等の比較

| 返済方法 | 毎月返済額(初回) | ボーナス月加算額 | 総返済額 |

|---|---|---|---|

| 元利均等返済 | 約70,560円 | 約180,920円 | 約46,928,368円 |

| 元金均等返済 | 約78,571円 | 約178,571円 | 約44,814,361円 |

| 差額 | 約8,011円 | 約2,349円 | 約2,114,007円 |

- 元利均等返済:毎月の返済額が一定。初期は利息が多め。

→家計管理がしやすい反面、元金の減りはゆっくり。 - 元金均等返済:元金が一定で毎月の返済額は徐々に減る。

→総支払額が少なく済むが、最初は返済額が多めでやや負担大。 - ボーナス併用:ボーナス時に多く返済するプラン。

→毎月の返済を抑えられるが、ボーナスが出ないと厳しい。

▼元住宅営業マンのひとこと

ほとんどの人が毎月の返済額が一定の元利均等返済を選びます。ボーナス返済は慎重に考えましょう。

返済期間の短い人は元金均等も検討しましょう。

4. 住宅ローンの返済期間

返済期間をみていきましょう。

- 住宅ローン控除を受けるなら返済期間は10年以上必要

→控除の条件に「返済期間10年以上」があるので要チェック。 - 最終返済年齢の上限は80歳が一般的

→高齢になると借りられない、あるいは返済が厳しくなるため注意。 - 親子リレーローンなら返済期間は最長50年も可能

→子どもに返済を引き継ぐ前提で組むローン。長く借りたい人向け。 - フラット50・ろうきんなどの単独で最長50年も可能

→返済期間が通常より長いリスクあり。かなり慎重に検討。

▼元住宅営業マンのひとこと

一番多い35年返済を組めるのは45歳までです。

住宅ローンは「何歳で完済するか」が重要です。退職後もローンが残ると老後の生活が苦しくなりがち。

繰上げ返済も視野に入れて計画を立てましょう。

★「住宅ローン控除」についてはこちらの記事をご覧ください。

5. 住宅ローンの金利タイプと比較

大きくは三種類です。

- 変動金利:最初は金利が低いが、将来上がるリスクあり

→短期間で完済予定の人や、金利の動向に詳しい人向け。 - 固定金利:ずっと金利が変わらず、将来設計が立てやすい

→長期で安心して返済したい人に向いている。 - 固定期間選択型:最初の○年だけ固定、その後は変動に

→最初の数年は安心だが、その後の金利上昇に注意が必要。

▼元住宅営業マンのひとこと

営業現場では「とりあえず変動」が多かったですが、金利上昇局面では、固定の安心感が強みになります。

ライフプランと金利動向の両面から選びましょう。

6. 住宅ローンにかかる費用

金利以外にかかる費用も銀行や商品によって違います。

- 金利:借入額に対して発生する最大のコスト

→年0.5~2%程度が相場。金額が大きいほど影響大。 - 保証料:借入者が返済できない場合の保険。銀行ごとに違いあり

→一括支払いか金利上乗せ方式がある。 - 団信(団体信用生命保険):借主に万一があった場合の保険

→加入が義務の場合が多いが、プランにより保障内容は様々。 - 事務手数料:融資手続きにかかる費用(定率型と定額型がある)

→ネット銀行などは定率型で高額になるケースも。 - 担保設定費用:抵当権設定にかかる登記費用

→司法書士への支払いを含めて数万円~十数万円が目安。

▼元住宅営業マンのひとこと

「金利だけを見て決めてしまう人」が多いですが、初期費用や保証料も含めて“トータルコスト”で比較することが大事です。保証料がゼロでも事務手数料が高い銀行もあります。

★「団信」についてはこちらの記事をご覧ください。

7. 住宅ローンの単独・連帯債務・ペアローン

住宅ローンをだれが借りるかの話です。

- 単独ローン:1人で借りる一般的なローン。審査が通りやすい

→収入がしっかりしていればシンプルで手間も少ない。 - 連帯債務:夫婦の収入を合算して借入可能。住宅ローン控除は2人分※持分による

→フラット35などで選ばれるケースが多い。 - ペアローン:夫婦それぞれがローンを組む。住宅ローン控除は2人分※持分による

→事務手数料や団信も2人分。コストが増える点に注意。

▼元住宅営業マンのひとこと

連帯債務・ペアローンなどの場合、「住宅ローン控除の恩恵」ばかりに目が行きがちですが、「離婚時のリスク」も考えて慎重に判断しましょう。

★「オーバーローン」についてはこちらの記事もご覧ください。

8. 住宅ローンの選び方(年収・家族構成別)

年代・家族構成によって、おススメのローンが違います。

- 年収400万円未満:フラット35や地方銀行を検討

→審査が比較的ゆるやかで、固定金利で安心感あり。 - 年収400〜700万円:メガバンク・ネット銀行も視野に入る

→金利が低く、条件に合えば変動金利も選択肢に。 - 年収700万円以上:変動・固定の戦略的使い分けも可能

→借入上限も高く、金利タイプを選びやすい。 - 共働き家庭:ペアローン・連帯債務で借入枠を拡大できる

→住宅ローン控除を夫婦で受けられるケースも。 - 子どもが多い家庭:将来の支出増を見越して固定金利で安定を

→教育費ピークに備えた計画が重要。

▼元住宅営業マンのひとこと

ネット銀行は金利が安いけど、つなぎ融資に対応している銀行が限られます。

筆者は1件もありませんでした。地方銀行・信用金庫は柔軟に対応いただけました。

ローン選びに「絶対の正解」はありません。年収やライフプランに合わせて、「将来困らないか」を基準に選びましょう。

9. 住宅ローンが組みにくい人の対策

住宅ローンが組みにくい人の特徴として、以下が考えられます。

銀行ではなく、住宅会社へ相談しましょう。様々なケースを経験しているため、解決の可能性が高いです。

- 病歴・通院歴がある → ワイド団信 or フラット35を検討

→通常の団信に通らない場合も、選択肢は残されています。 - クレジットや携帯料金など延滞歴がある → 一定期間待つしかない

→信用情報が回復するまで、通常は5年間は難しい。 - 既に他のローンがある → 所得合算者(配偶者など)を探す

→返済比率を調整して審査通過の可能性を上げる。 - 年収が低い → 所得合算者を活用、物件価格の見直しも視野に

→無理なく返せる範囲で計画を立てることが大切。 - 自営業者 → 信用金庫・フラット35などのローンを選ぶ

→所得が不安定でも、確定申告ベースで判断してくれる。

▼元住宅営業マンのひとこと

住宅ローン審査に落ちたからといって「家は買えない」とは限りません。

対策を知って、別の道を探れば可能性は広がります。ただし、無理は禁物。

10. 現金払いと住宅ローンの比較

それぞれ見てみましょう。

【住宅ローンの場合】

- 例:35年・元利均等・4000万円・金利1.5%

→支払総額は約5,143万円。約1,143万円が利息に。 - 住宅ローン控除:最大で約364万円の税軽減

→控除期間や制度変更に注意。 - 保証料・団信・印紙税など諸費用は住宅ローンに付随するコスト

→現金一括には発生しないが、手元資金が大幅に減る。

【現金一括の場合】

- 現金一括:利息・保証料はゼロだが、資産運用の機会損失あり

→インフレ局面ではローン活用が有利になるケースも。 - 投資型減税:税額控除最大65万円

→支援対象:認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅の新築・控除率: 標準的な性能強化費用相当額の10% - 住宅ローンがない安心感

→金額では計りきれない精神的にゆとり

単純比較だと、現金一括払いの方が有利ですが、資産運用や手持資金といった点も含めて検討しましょう。

▼元住宅営業マンのひとこと

現金があっても「あえて住宅ローンを使う」選択肢もありです。

税制優遇や金利の低さを活かして、手元資金を残す戦略も検討してみましょう。筆者がそうでした。

★「長期優良住宅」についてはこちらの記事をご覧ください。

11. 繰上げ返済シミュレーション

シミュレーションしてみましょう。

- 施 主:30歳・年収600万・夫婦f+子供2人・奥様扶養内でパート

- 借入額:4,000万円・ボーナス併用なし・35年返済・金利1.5%

- 備 考:単独ローン・源泉徴収約30万

- 建 物:認定長期優良住宅

◆5年ご100万返済・14年後500万返済を比較

| 35年返済 | 5年毎100万返済 | 14年後500万返済 | |

|---|---|---|---|

| 元本 | 約4,000万 | 約4,000万 | 約4,000万 |

| 利息 | 約1,143万 | 約997万 | 約982万 |

| 総返済額 | 約5,143万 | 約4,997万 | 約4,982万 |

| 利息軽減額 | – | 約146万 | 約161万 |

| 返済月数 | 420回 | 368回 | 366回 |

◆5年ご200万返済・14年後1,000万返済を比較

| 35年返済 | 5年毎200万返済 | 14年後1000万返済 | |

|---|---|---|---|

| 元本 | 約4,000万 | 約4,000万 | 約4,000万 |

| 利息 | 約1,143万 | 約891万 | 約862万 |

| 総返済額 | 約5,143万 | 約4,891万 | 約4,862万 |

| 利息軽減額 | – | ▲約252万 | ▲約281万 |

| 返済月数 | 420回 | 318回 | 316回 |

※14年後=住宅ローン控除後の返済を想定

同じ額でも早期の繰上げ返済をした方が利息軽減効果が高いことがわかります。

▼元住宅営業マンのひとこと

「まとまった額ができたら、できるだけ早く繰上げ返済」が利息軽減効果は高い。

ただし、手元資金を全て使わないように注意。

12. 住宅ローンの返済ができない場合

ひとりで抱え込まず、相談しましょう。

- まずは金融機関に「返済猶予」の相談を

→返済額の減額や元本据置など、対応可能な場合あり。 - 返済ができないまま放置すると「競売」へ →市場価格より安く売却され、残債が残るケースも。

- 最終手段は「自己破産」だが、住宅は原則手放すことに

→保証人がいる場合はその人にも影響。

▼元住宅営業マンのひとこと

困ったら「一人で悩まず、まず相談を」。早めに動けば選択肢はあります。放置だけは絶対にNGです。

13. 元住宅営業マンの事例紹介

結論:28年返済元利均等返済(10年固定金利)を選択

- 10年固定金利が0.6%と低金利

- 保証料が通常より半額※審査による

- この銀行は元金均等返済がなかった

- 現金払いと比較して住宅ローンの方が有利

前提として、

- 当時の私:50歳・年収750万・共働き・子なし

- 借入額:3500万円・ボーナス併用なし・28年返済(10年固定)

- 備 考:単独ローン・源泉徴収約35万(住宅ローン控除10年)

- 建 物:長期優良住宅ではない

毎月返済額:113,187円、ボーナスはゼロ

◆現金払い・28年返済(11年目金利1.2%、11年目金利2%で計算)・10年後に繰上げ返済を比較

| 項目 | 現金払い | 28年返済 | 10年後繰上返済 |

|---|---|---|---|

| 元本 | 3,500 | 3,500 | 3,500 |

| 利息 | – | 472 | 176 |

| 保証料 | – | 50 | 50 |

| 事務手数料 | – | 11 | 11 |

| 抵当権設定 | – | 3.5 | 3.5 |

| 抵当権解除 | – | 3 | 3 |

| 繰上げ返済手数料 | – | 6.6 | 6.6 |

| 住宅ローン控除 | – | -350 | -350 |

| 合計 | 3,500 | 3,696.1 | 3,400.1 |

2019年の時ですが、試算の結果、約100万も安くなったので、住宅ローンを選択しました。

6年後に会社員をやめてしまったので、あくまで試算です。

14. まとめ

- 住宅ローンは「金利」や「審査」だけで選ばない

- 自分たちの将来設計・家計計画とセットで考える

- 困ったときは早めの相談と情報収集がカギ

住宅ローンは35年ちかくの長い付き合い。

商品選び以上に「どう付き合っていくか」が大切です。納得のいく選択ができるよう、一緒に勉強しましょう。

元住宅営業マンまめおやじ ブログ:正直住宅コンサルタント 住宅購入や建築に関する正直で実践的なアドバイスを発信中!

ここまで読んで頂きありがとうございました。

貴方にとって良い一日を~まめおやじ

コメント